自从光伏行业深受“弃光限電(diàn)”之苦后,每年全國(guó)各地區(qū)的环境监测结果成為(wèi)了光伏行业人士关注的一大焦点。环境监测评价结果直观的展现出了一个地區(qū)光伏产业的发展现状及未来发展潜力。而几乎所有(yǒu)的产业规划以及企业的投资布局都需要依托环境监测结果来进行决策。

近日,國(guó)家能(néng)源局发布了2018年度光伏发電(diàn)市场环境监测评价结果,从监测结果来看,2018年有(yǒu)新(xīn)疆、甘肃、西藏三地區(qū)的环境监测為(wèi)红色。相对于2017年来说,宁夏地區(qū)的环境监测结果由红色转為(wèi)橙色,西藏地區(qū)则由橙色转為(wèi)红色。

众所周知,环境监测结果為(wèi)红色,则意味着这些地區(qū)在2019年将不会下发年度新(xīn)增建设规模,電(diàn)网企业也将暂缓受理(lǐ)项目并网申请,企业谨慎投资。筆(bǐ)者查阅资料发现,新(xīn)疆、甘肃两地一直是全國(guó)弃光限電(diàn)非常严重的地區(qū)。

新(xīn)疆、甘肃弃光率始终难解

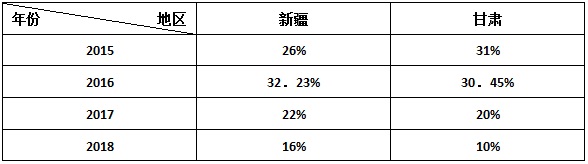

新(xīn)疆、甘肃2015年-2018年弃光率

由以上表格可(kě)以发现,新(xīn)疆、甘肃的弃光率在2015年-2016年的时间里达到顶峰,随后相关部门出台了保障性收購(gòu)以及环境监测等各种措施,才将越演越烈的弃光问题控制下来。尽管目前新(xīn)疆、甘肃的弃光率来到新(xīn)低,但是这两个地區(qū)依然是全國(guó)弃光限電(diàn)的重灾區(qū)。

而自國(guó)家能(néng)源局从2017年建立市场环境监测评价机制以来,连年“亮红灯”的新(xīn)疆、甘肃地區(qū)已经连续两年没有(yǒu)下发新(xīn)增建设规模,在这样的情况下,整个西北地區(qū)的光伏产业发展几乎陷入了停滞。

在近几年,西北地區(qū)光伏发電(diàn)的发展正在以肉眼可(kě)见的速度衰弱。从新(xīn)增装机布局看,我國(guó)新(xīn)增装机由西北地區(qū)向中东部地區(qū)转移的趋势明显。也就是说,以牺牲整个西北地區(qū)的光伏发電(diàn)3年的发展為(wèi)代价,新(xīn)疆、甘肃地區(qū)的弃光率才堪堪来到10%。这两个地區(qū)要达到5%以内弃光率的目标,可(kě)谓是任重而道遠(yuǎn)。

这不由让人产生疑惑,经过三年的严控与调整,新(xīn)增装机下滑明显,為(wèi)什么这两个地區(qū)依然无法消纳几年之前的光伏发電(diàn)?

究其原因,还是东西部供需矛盾突出、全國(guó)协同消纳市场没有(yǒu)形成所致。首先,西北地區(qū)地广人稀,本地消纳能(néng)力有(yǒu)限,这是导致弃光限電(diàn)最直接的原因;其次,由于省间交易存在壁垒、输電(diàn)通道建设滞后,西北地區(qū)的富余電(diàn)量无法输送到用(yòng)電(diàn)需求大的中东部地區(qū);最后,電(diàn)网建设落后、调峰能(néng)力不足也是出现弃光限電(diàn)不可(kě)忽视的原因之一。

以上问题没有(yǒu)解决,新(xīn)疆、甘肃地區(qū)的弃光限電(diàn)问题将始终难解,而且这两个地區(qū)的光伏发電(diàn)也将继续衰弱。

将成為(wèi)平价上网大阻碍?

众所周知,2019年我國(guó)光伏产业将迎来关键性的变革,其中最大的改变就是将会出现一批“无补贴项目”。这批无补贴项目的实施是我國(guó)光伏产业实现平价上网的关键,只有(yǒu)这批项目在少数有(yǒu)条件的地區(qū)试点成功,我國(guó)才有(yǒu)全面实现平价上网的可(kě)能(néng)性。

然而由于全國(guó)各地區(qū)的阳光照射资源不平均,各地區(qū)的政策环境也不一,导致各地的光伏发電(diàn)发展程度出现了较大的差距。也就是说,目前“无补贴项目”只有(yǒu)在少部分(fēn)地區(qū)才有(yǒu)实现的可(kě)能(néng)性,而这部分(fēn)地區(qū)将绝大部分(fēn)是那些阳光照射资源好的地區(qū)。因為(wèi)在这些地區(qū),光伏電(diàn)站相比之下有(yǒu)更高的发電(diàn)量。这样的先天优势使得光伏发電(diàn)在这些區(qū)域不依靠补贴成為(wèi)了可(kě)能(néng)。

也就是说,从资源區(qū)的等级划分(fēn)来看,Ⅰ类资源區(qū)是最有(yǒu)可(kě)能(néng)率先实现平价上网的地區(qū),Ⅱ类资源區(qū)、Ⅲ类资源區(qū)依次递减。

令人担忧的是,最有(yǒu)可(kě)能(néng)实现平价上网的Ⅰ类资源區(qū),同时也是弃光限電(diàn)最严重的地區(qū)。2018年只有(yǒu)宁夏、青海海西及内蒙古除赤峰、通辽、兴安盟、呼伦贝尔以外地區(qū)的评价结果不為(wèi)红色(全部為(wèi)橙色)。整體(tǐ)来看,Ⅰ类资源區(qū)没有(yǒu)评价结果為(wèi)绿色的區(qū)域。理(lǐ)论上说,Ⅰ类资源區(qū)的整體(tǐ)光伏市场环境都不太友好。其中尤以新(xīn)疆、甘肃最差。

也就是说,尽管在这些资源好的地區(qū)最有(yǒu)可(kě)能(néng)实现平价上网,但是在这些地區(qū)却并不能(néng)建设过多(duō)的光伏发電(diàn)站,而假如这些资源条件好的地區(qū)并没有(yǒu)足够的消纳能(néng)力,那“无补贴项目”将无处可(kě)建。随后的平价上网经常也将受到阻碍。

小(xiǎo)结

总體(tǐ)而言,弃光限電(diàn)虽然在近年来得到了控制,但是这个问题仍然是全國(guó)光伏产业平价上网之路上绕不过去的坎。目前来看,打通省间壁垒、加速電(diàn)网及输電(diàn)通道建设将能(néng)从根本上解决弃光限電(diàn)问题。也只有(yǒu)这样才能(néng)重启潜力巨大的西北光伏市场,让光伏发電(diàn)再次迎来高速发展。