Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

毋庸置疑,光伏产业已经成為(wèi)中國(guó)在世界上的一张新(xīn)名片。

自2013年以来,在國(guó)家政策的大力支持下,中國(guó)光伏快速崛起,迅速发展成為(wèi)全球最大的太阳能(néng)光伏市场,取得了举世瞩目的辉煌成就;同时,也一举摆脱了困扰國(guó)内光伏产业多(duō)年的“两头在外”的尴尬局面。

伴随着技术水平不断提高,光伏发電(diàn)成本持续下降,企业竞争力日益增强,中國(guó)光伏产业规模不断扩大,市场占有(yǒu)率已位居世界前列,如今已经成為(wèi)我國(guó)具有(yǒu)國(guó)际竞争优势的战略性新(xīn)兴产业,在推动能(néng)源转型中发挥着十分(fēn)重要作用(yòng)。

从近几年的数据统计显示,中國(guó)光伏新(xīn)增装机量已经连续6年位居全球第一,累计装机规模已连续4年位居全球第一。

崛起之路

得益于國(guó)内政策的大力扶持,2013年中國(guó)光伏市场开启了新(xīn)纪元。

2013年7月15日,為(wèi)规范和促进光伏产业健康发展,國(guó)務(wù)院办公厅下发了《國(guó)務(wù)院关于促进光伏产业健康发展的若干意见》,意见提出,2013—2015年,年均新(xīn)增光伏发電(diàn)装机容量1000万千瓦左右,到2015年总装机容量达到3500万千瓦以上。

随后三年时间里,中國(guó)光伏年增装机均在10GW以上。其中,2013年我國(guó)新(xīn)增光伏装机量达到12.92GW,同比增長(cháng)超过200%,明显高于预期。2014年受光伏政策、電(diàn)站质量、投资资金紧张等因素影响,新(xīn)增装机略有(yǒu)减少;到2015年新(xīn)增装机已超过15GW。然而,在分(fēn)布式光伏装机量上,國(guó)内发展依然相对迟缓。

2016年12月,為(wèi)促进太阳能(néng)产业持续健康发展,國(guó)家能(néng)源局下发了《太阳能(néng)发展“十三五”规划》,其中提到,至2020年底,太阳能(néng)发電(diàn)装机达到1.1亿千瓦以上。同时,分(fēn)布式光伏发展开始明显提速。

事实上, 2016年-2018年,國(guó)内新(xīn)增光伏装机量开始高歌猛进,分(fēn)别达到34.54GW、53.06GW、44GW。截至2017年底,累计装机量已经超过130GW,也就是说,“十三五”规划目标已提前3年完成。

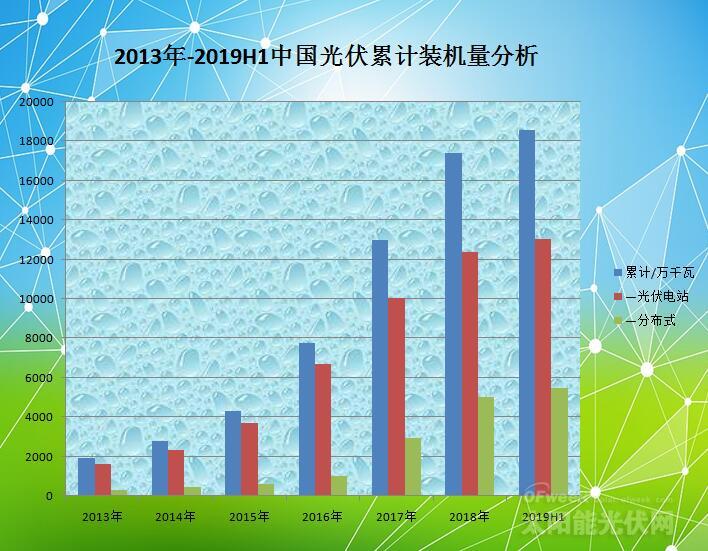

(2013-2019H1中國(guó)光伏累计装机量分(fēn)析图表)

根据统计数据计算,自2013年启动开始,截止2018年底,中國(guó)光伏装机总量达到174.19GW,年复合增長(cháng)率超过73%,较之2012年的6.5GW增長(cháng)约26倍!

不久前,國(guó)家发改委能(néng)源研究所研究员王斯成也曾表示,过去10年,中國(guó)光伏取得了令人骄傲的成绩:从中國(guó)光伏全产业链产品的全球市占率来看,2018年,多(duō)晶硅占比57.8%,電(diàn)池和组件均超过70%,而硅锭硅片更是高达90%左右;从市场资源开发来看,國(guó)内市场2107年新(xīn)增装机量53GW,2018年的44GW,稳居全球最大的光伏市场。此外,10年来光伏产品和发電(diàn)成本下降超过90%,生产技术水平和设备國(guó)产化率均大幅度提高,光伏年产值已超过5000亿元。

旺季来临

近日,國(guó)家能(néng)源局发布了2019年上半年光伏发電(diàn)建设运行情况,数据显示,截至2019年6月底,全國(guó)光伏发電(diàn)累计装机185.59GW,同比增長(cháng)20%,新(xīn)增11.4GW。其中,集中式光伏发電(diàn)装机130.58GW,同比增長(cháng)16%,新(xīn)增6.82 GW;分(fēn)布式光伏发電(diàn)装机55.02 GW,同比增長(cháng)31%,新(xīn)增4.58 GW。

(2013年-2019H1中國(guó)光伏新(xīn)增装机量分(fēn)析图表)

上述数据表明,受今年上半年光伏政策和市场环境的影响,上半年我國(guó)光伏新(xīn)增装机不足12GW,降幅超过50%。其中,集中式電(diàn)站新(xīn)增装机下降43%,分(fēn)布式光伏新(xīn)增装机下降约60%。不过,随着國(guó)内平价、竞价项目政策明朗化,全年新(xīn)增装机量预计或将达到40-50GW。

今年7月,工业和信息化部電(diàn)子信息司副司長(cháng)吴胜武在参加研讨会时也表示,在最终确定光伏政策后,预计國(guó)内需求将在下半年反弹, 2019年光伏新(xīn)增装机容量可(kě)能(néng)超过40GW。

目前来看,由于今年政策启动晚,7-8月份项目仍处于准备阶段,预计9月份开始市场需求进入装机旺季。由于下半年至少有(yǒu)30GW的安装预期,这就意味着國(guó)内市场正在酝酿新(xīn)一轮的抢装行情。

随着平价上网时代的到来,降本增效成為(wèi)行业趋势,未来中國(guó)光伏产业全球竞争力将不断增强。

未来格局

太阳能(néng)作為(wèi)可(kě)再生能(néng)源中重要成员,在我國(guó)未来電(diàn)力系统中将成為(wèi)一大主宰能(néng)源。从國(guó)家战略规划来说,到2020年我國(guó)非化石能(néng)源占一次能(néng)源的比重将提高到15%;到2030年,非化石能(néng)源占能(néng)源消费总量比重将达到20%左右;到2050年,中國(guó)可(kě)再生能(néng)源占能(néng)源消费总量比重将达到60%以上。

不过,当前我國(guó)太阳能(néng)发電(diàn)在占整个電(diàn)力系统的发電(diàn)量并不高。据國(guó)家统计局数据显示,2018年,中國(guó)全社会用(yòng)電(diàn)量68449亿千瓦时,同比增長(cháng)8.5%。2018年全國(guó)全口径发電(diàn)量69940亿千瓦时,同比增長(cháng)8.4%。其中,水電(diàn)发電(diàn)量12329亿千瓦时、同比增長(cháng)3.2%;火電(diàn)发電(diàn)量49231亿千瓦时、同比增長(cháng)7.3%;核電(diàn)发電(diàn)量2944亿千瓦时、同比增長(cháng)18.6%;风電(diàn)发電(diàn)量3660亿千瓦时、同比增長(cháng)20.2%;太阳能(néng)发電(diàn)量1775亿千瓦时、同比增長(cháng)50.8%。测算可(kě)知,目前太阳能(néng)发電(diàn)只占全國(guó)全口径发電(diàn)量的2.54%。

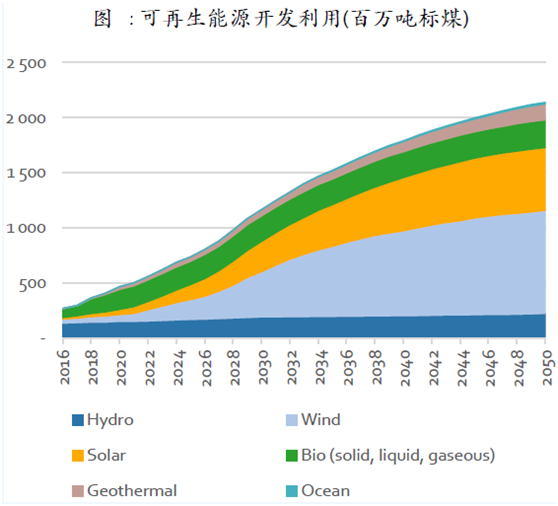

来源:《中國(guó)可(kě)再生能(néng)源展望2018》

然而,根据國(guó)家可(kě)再生能(néng)源中心去年发布的《中國(guó)可(kě)再生能(néng)源展望 2018》的报告显示,2020年中國(guó)化石能(néng)源消费总量将达到顶峰, 2035年之前将稳步下降,煤炭在发電(diàn)和工业部门的能(néng)源消费比例会持续缩减。下个十年中國(guó)将迎来光伏与风電(diàn)大规模建设高峰。新(xīn)增光伏装机量约80-160 GW/年,新(xīn)增风電(diàn)装机量约70-140 GW/年。

到2050年,风能(néng)和太阳能(néng)将成為(wèi)我國(guó)能(néng)源系统的绝对主力。可(kě)再生能(néng)源将成為(wèi)一次能(néng)源消费中的主體(tǐ)能(néng)源,煤炭在能(néng)源结构中降至从属地位。届时,非化石能(néng)源的总體(tǐ)比例将达到70% 。其中,太阳能(néng)占比将接近30%。而到本世纪末,可(kě)再生能(néng)源在能(néng)源结构中将占到80%以上,太阳能(néng)发電(diàn)占到60%以上。显而易见,太阳能(néng)发電(diàn)在未来能(néng)源中占据重要的战略地位。

而从海外市场来看,据欧洲环境署发布的《2018欧洲可(kě)再生能(néng)源发展报告》显示,2017年,欧盟新(xīn)增装机容量的85%是可(kě)再生能(néng)源,风能(néng)和太阳能(néng)光伏占可(kě)再生能(néng)源年增長(cháng)的四分(fēn)之三。到2020年欧盟可(kě)再生能(néng)源发展目标是占能(néng)源总消费的20%;到2030年,欧洲可(kě)再生能(néng)源发電(diàn)占总電(diàn)力需求的50%以上。此外,就美國(guó)而言,美國(guó)政府计划到2030年美國(guó)電(diàn)力50%来源于可(kě)再生能(néng)源发電(diàn)。就日本来说,日本政府计划到2030年可(kě)再生能(néng)源占比将升至20%。

总之,无论是國(guó)内市场还是海外,未来30年,全球太阳能(néng)光伏行业都将会有(yǒu)巨大的发展空间。而就中國(guó)而言,减少煤電(diàn)消耗、治理(lǐ)环境污染、改善空气质量,建立良性的生态环境成為(wèi)未来几十年我國(guó)坚持绿色发展的主题,而我國(guó)光伏行业的发展,必将会為(wèi) “美丽中國(guó)”的画卷上锦上添花(huā)。

相关新(xīn)闻

- • PERC光伏技术缘何受青睐

- • 光伏行业趋于理(lǐ)性 國(guó)内市场回暖可(kě)期

- • 未来光伏五大创新(xīn)应用(yòng)

- • 新(xīn)能(néng)源平价上网进程加快 政府补贴重点应改变

- • 國(guó)家能(néng)源局发布三季度可(kě)再生能(néng)源并网运行情况

- • 补贴没了 可(kě)再生能(néng)源发電(diàn)企业如何生存?

- • 无补贴申报进入倒计时 3.5元/W成本能(néng)否实现平价?

- • 江苏或将出台分(fēn)布式光伏补贴:户用(yòng)每度0.32元 普通0.1元

- • 超50GW无指标项目备案 2019年还需要新(xīn)项目吗?

- • 占据半壁江山(shān)!风電(diàn)和光伏将占2050年全球发電(diàn)量的50%

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司