如何走出光伏破产怪圈、光伏市场容量有(yǒu)多(duō)大?

在中國(guó),光伏产业的造富速度比当年的飞人刘翔快,施正荣、彭小(xiǎo)峰、李河君都曾是富豪榜上划过的流星。数不清的名企、及企业内一批又(yòu)一批靠光伏致富的勤劳高管各领风骚数年。然而,来也匆匆、去也匆匆,光伏二十载,光景已过山(shān)万重。一批一批造富的企业厂房盖起来,然后又(yòu)荒芜废弃。

又(yòu)有(yǒu)谁相过、光伏这样的怪圈是怎么造成的?先发企业,做大做强,后起之秀,攻城略地,城头变幻大王旗,各领风骚一两年。

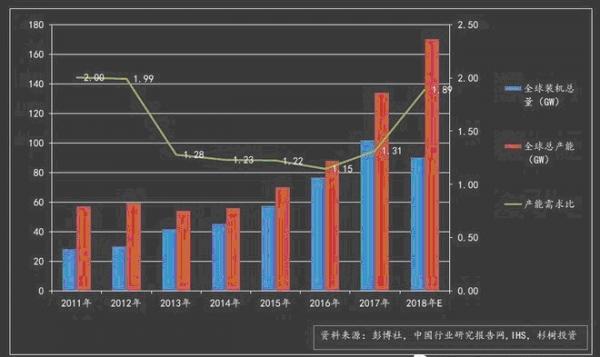

(全球光伏产能(néng)相对过剩,绝对短缺)

是因為(wèi)产能(néng)过剩吗?中國(guó)光伏2018年产能(néng)在98GW,而中國(guó)光伏发電(diàn)量占比还没到1%。产能(néng)严重短缺,中國(guó)目前的产能(néng)是相对过剩,绝对严重短缺。直到今天,没有(yǒu)人估算过中國(guó)到底要多(duō)少光伏产能(néng)。

中國(guó)2018年用(yòng)電(diàn)总量在6.8万亿度。2018年发電(diàn)量中,火電(diàn)占比75%,约5.1万亿度。据中石油经济技术研究院发布《2050年世界与中國(guó)能(néng)源展望》报告2050年中國(guó)发電(diàn)总量在10万亿度以上。这几年在德國(guó)、已经实现100%高峰用(yòng)電(diàn)需求由光伏供電(diàn)等可(kě)再生能(néng)源供電(diàn)。青海省也实现了。但就整體(tǐ)用(yòng)電(diàn)量而言,光伏发電(diàn)占比至少50%。考虑储能(néng)技术的成熟,如抽水蓄能(néng)、生物(wù)质储能(néng)、生物(wù)质生产甲醇、二甲醚;電(diàn)动車(chē)储能(néng)等等。光伏可(kě)以实现100%電(diàn)量供应。也就是说中國(guó)光伏装机发電(diàn)量是5~10万亿度。

按照广东的光照条件1GW年发電(diàn)量在11亿KWH以上,而光照条件较好的西藏、甘肃等地可(kě)以最高达18亿KWH。我们取值1GW能(néng)够发電(diàn)12亿KWH,那么5万亿需要的光伏装机容量是4167GW,如果是10万亿度,那么光伏的装机容量在8000GW以上。虽然光伏的使用(yòng)寿命宣称能(néng)够达到25年。实际通常会比25年少,按20年计算。并假设每年装机容量是均匀的。那么按目前能(néng)源需求,5万亿~10万亿度的发電(diàn)量20年光伏使用(yòng)寿命。每年需要安装200GW~410GW的装机容量,按照3.5~8元/W的光伏電(diàn)站建设成本。每年的市场容量在7000亿~32800亿之间。因未来几年,光伏的装机成本必定会降到3元/W。修正最大值市场规模在6000亿~12300亿之间。

作者目前从事生物(wù)质发電(diàn)行业,对電(diàn)力运作规则有(yǒu)了解。作者看来光伏发電(diàn)量占总用(yòng)電(diàn)量的50%,20年一个周期建设光伏发電(diàn)站的预期最低目标是合理(lǐ)的。也就是说中國(guó)光伏,每年在200GW以上比较合理(lǐ)。当前产能(néng)相对过剩,绝对短缺,但规划产能(néng)已经过剩了。

光伏规划产能(néng)过剩的表现不只是光伏市场需求低迷,光伏度電(diàn)成本目前不占优势,即便十年后光伏发電(diàn)度電(diàn)成本比水電(diàn)、火電(diàn)都低,也要考虑原有(yǒu)发電(diàn)容量的合理(lǐ)利用(yòng),让旧的火電(diàn)按使用(yòng)寿命缓慢退出,中國(guó)应该设定一个目标,从2020年开始,到2040年全关闭火電(diàn)。将落后发電(diàn)产能(néng)在20年内逐步退出。

20年内火電(diàn)将大规模退出

能(néng)否让火電(diàn)急速退出?比如在十年内,如果是这样储能(néng)成本会很(hěn)高,光伏发電(diàn)成本低,储能(néng)成本高昂,此外光伏需要产能(néng)将翻倍,電(diàn)网建设规模成本也非常昂贵。

中國(guó)目前的光伏产能(néng)规划已经满足,未来20年全部火電(diàn)退出。即便是追求更快速的能(néng)源更新(xīn),中國(guó)的光伏产能(néng)也应该保持在200~400GW之间。

相关新(xīn)闻

,

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司