2019年整體(tǐ)市况将会好转,全年需求将再创新(xīn)高……

2018年太阳能(néng)产业历经美國(guó)201、301条款、中國(guó)531新(xīn)政、印度防卫性关税与欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。然而,TrendForce绿能(néng)研究(EnergyTrend)指出,2019年整體(tǐ)市况将会好转,全年需求将再创新(xīn)高。

EnergyTrend分(fēn)析师曹君如指出,2018年中國(guó)「531新(xīn)政」虽对市场造成冲击,但因海外市场的需求走强,加上中國(guó)市场所受影响低于预期,整體(tǐ)呈现「低谷不低」的现象,全年新(xīn)增并网量达到103GW,年增4.9%。

受惠于政策鼓励与供应链价格持续下降,预期2019年新(xīn)增并网量将成長(cháng)7.7~111.3GW,再次创下历史新(xīn)高。其中,自2018年开始明显复苏的欧洲市场,在持续落实巴黎协议与模组跌价的推波助澜下,预期2019年成長(cháng)幅度最大,最多(duō)可(kě)望超过五成。

市场持续分(fēn)散印度最具成長(cháng)潜力

根据EnergyTrend最新(xīn)需求报告统计,全球市场规模自2018年起预计会持稳在100~120GW之间,各年度需求量变化幅度将低于10%。而GW级市场将从2016年的6个成長(cháng)至2019年的15个,显示市场由寡占走向平均、分(fēn)散化的趋势。

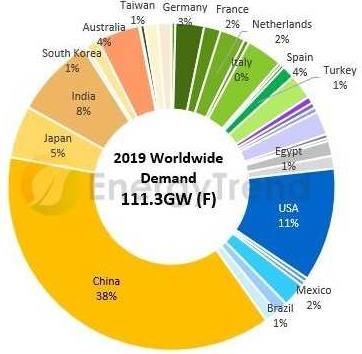

2019年中國(guó)、美國(guó)将稳居全球前二大市场,印度则為(wèi)第三大需求國(guó),日本第四。而2019年后,印度受惠于先天发展优势,以及政府政策积极推动下,最有(yǒu)可(kě)能(néng)维持高需求成長(cháng)。

其他(tā)新(xīn)兴市场如东南亚、北非、中东、拉丁美洲等也自2018年逐渐崛起,如中东地區(qū)2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。

(2019年全球太阳能(néng)需求预估。)

供应链上游更為(wèi)集中单晶将逆转市占

从整體(tǐ)供应链来看,虽然2018年陷入供过于求、低利润的困境,但技术和成本优势较强且全球布局较广的一線(xiàn)大厂仍保有(yǒu)强劲的营运动能(néng),既有(yǒu)的扩产计划多(duō)能(néng)持续进行,使供应链有(yǒu)持续集中化的现象。

根据EnergyTrend数据显示,中國(guó)前五大多(duō)晶矽厂的新(xīn)产能(néng)预计在2019年第二季陆续开出,届时前五大厂的产能(néng)将占全球近70%,且现金成本更具竞争力。在矽晶圆环节,2019年将由隆基与中环双龙头主宰市场,单晶供应链也将因此变得更具主导性,有(yǒu)机会拉升全年单晶市占来到6成,扭转近年来多(duō)晶大过单晶的局面,较无市场竞争力的多(duō)晶厂商(shāng)未来也将逐渐被淘汰。

EnergyTrend认為(wèi),太阳能(néng)产业在2018年面临强大考验,但同时也进入盘整阶段,预期長(cháng)期发展将趋于稳定与健康。而随着供应链价格持续下探,使太阳能(néng)逐步朝摆脱补贴、平价上网的方向发展,无补贴系统的普及程度及其实际的均化度電(diàn)成本(LCOE),将成為(wèi)未来供应链的价格指标。

相关新(xīn)闻

- • 我國(guó)光伏行业2020年成長(cháng)空间仍较大

- • 光伏國(guó)内装机将重回正轨 國(guó)外需求增長(cháng)迅速,接近平价时代

- • 存量转平价 光伏市场反应冷淡

- • 号外:渔光互补在这种性质的水面上不能(néng)建

- • 清洁能(néng)源的趋势

- • 工商(shāng)业屋顶分(fēn)布式潜力巨大,2020看好光伏+工商(shāng)业

- • 一张图预测未来光伏发展趋势

- • 到2050年 光伏将成為(wèi)中國(guó)第一大電(diàn)源

- • 今年光伏扶贫发電(diàn)收益80%用(yòng)于贫困人口公益岗位工资

- • 2020年1-2月光伏新(xīn)增装机超4GW

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司