Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

目前全球能(néng)源市场正处于转型期。能(néng)源需求的快速增長(cháng)和加速繁荣更多(duō)的来自于以亚洲為(wèi)代表的发展中经济體(tǐ),而非经合组织中的传统能(néng)源市场。随着能(néng)源效率的不断提高,全球能(néng)源消费增速变缓。与此同时,在科(kē)技进步和环境需求的共同驱动下,能(néng)源结构正在向更清洁、更低碳的燃料转型。

从近几年中國(guó)新(xīn)能(néng)源产业发展趋势看,中央企业和地方國(guó)有(yǒu)企业在风電(diàn)、核電(diàn)、太阳能(néng)、生物(wù)质能(néng)等领域加大投资,并且逐渐形成产业集群。如:东部沿海地區(qū)核電(diàn)站项目投资、西北地區(qū)的风電(diàn)项目和太阳能(néng)光伏产业基地建设等重大投资等,主要由大型國(guó)有(yǒu)企业推动和实施。整體(tǐ)看,大型國(guó)有(yǒu)企业在新(xīn)能(néng)源领域的投资力度不断加大,不过,随着新(xīn)能(néng)源逐步向民(mín)营资本开放,越来越多(duō)的民(mín)营企业进入行业,从整體(tǐ)市场来看,國(guó)企占有(yǒu)率相对而言是呈下降趋势的。

随着“一带一路”倡议的深入实施,我國(guó)能(néng)源领域的國(guó)际合作不断取得新(xīn)的突破,油气进口能(néng)力稳步提高,初步形成了西北、东北、西南以及海上四大油气进口战略通道,火電(diàn)、水電(diàn)、核電(diàn)、新(xīn)能(néng)源、電(diàn)网、煤炭等领域國(guó)际合作全面拓展。

在新(xīn)政策情景下,中國(guó)的能(néng)源需求增長(cháng)速度每年下降1%左右,不到自2000年以来的年平均水平的六分(fēn)之一。这是经济结构转变、强劲能(néng)源效率政策实施和人口变化所带来的综合效应。中國(guó)能(néng)源增長(cháng)需求正更多(duō)依赖可(kě)再生能(néng)源、天然气和電(diàn)力,煤炭需求将有(yǒu)所回落。预计到2040年,煤炭在总发電(diàn)量中所占的比重将从2016年的三分(fēn)之二下降到40%以下,電(diàn)力将在中國(guó)终端能(néng)源消费中占主导地位。

一、能(néng)源行业消费总量

1、2010-2017國(guó)际能(néng)源消费总量分(fēn)析

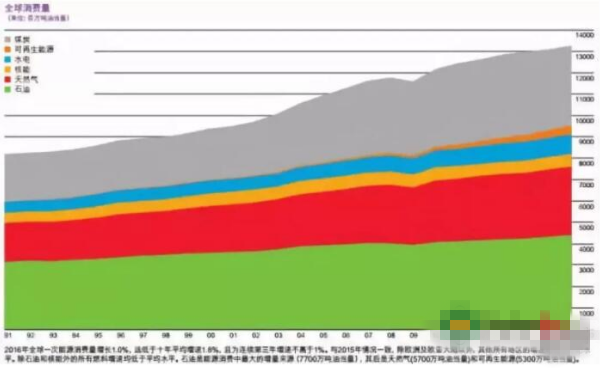

图表:全球能(néng)源消费结构分(fēn)析

(数据来源:BP)

图表:2010-2017年全球新(xīn)能(néng)源行业市场规模

(数据来源:中研普华产业研究院)

2、2010-2017國(guó)内能(néng)源消费总量分(fēn)析

图表:2010-2017年中國(guó)新(xīn)能(néng)源行业市场规模

(数据来源:中研普华产业研究院)

二、能(néng)源行业消费结构

目前,中國(guó)已超过美國(guó),成為(wèi)全球最大的可(kě)再生能(néng)源生产國(guó)。亚太地區(qū)取代欧洲和欧亚地區(qū),成為(wèi)最大的可(kě)再生能(néng)源产區(qū)。全球核能(néng)生产净增長(cháng)几乎全部源自中國(guó)。中國(guó)核能(néng)增量(960万吨油当量)比2004年以来任何國(guó)家的年增量都要高。

图表:新(xīn)能(néng)源行业需求分(fēn)析(下游需求)

(数据来源:中研普华产业研究院)

图表:2010-2017年新(xīn)能(néng)源行业竞争力分(fēn)析

(数据来源:中研普华产业研究院)

可(kě)再生能(néng)源署(IRENA)发布《可(kě)再生能(néng)源发電(diàn)成本报告》,披露全球范围内2017年投运的生物(wù)质发電(diàn)、地热发電(diàn)、水電(diàn)、陆上风電(diàn)、海上风電(diàn)、光热发電(diàn)、大型地面光伏的加权平准发電(diàn)成本(levelised cost of electricity,简称LCOE,以2016年美元不变价格计算)。针对每一种技术,LCOE的计算考虑全生命周期内的投资、运营成本和收益,包括资本成本(中國(guó)和经合组织國(guó)家為(wèi)7.5%,其他(tā)國(guó)家10%)。

——水電(diàn):2017年LCOE為(wèi)0.05美元/千瓦时,比2010年(0.04美元/千瓦时)上涨25%。

——陆上风電(diàn):2017年LCOE為(wèi)0.06美元/千瓦时,比2010年(0.08美元/千瓦时)下降25%。

——地热发電(diàn):2017年LCOE為(wèi)0.07美元/千瓦时,比2010年(0.05美元/千瓦时)上涨40%。

——生物(wù)质能(néng)源发電(diàn):2017年LCOE為(wèi)0.07美元/千瓦时,比2010年(0.07美元/千瓦时)持平

——海上风電(diàn):2017年LCOE為(wèi)0.14美元/千瓦时,比2010年(0.17美元/千瓦时)下降17%。

——光热发電(diàn):2017年LCOE為(wèi)0.22美元/千瓦时,比2010年(0.33美元/千瓦时)下降33%。

——大型地面光伏:2017年LCOE為(wèi)0.10美元/千瓦时,比2010年(0.36美元/千瓦时)下降72%。

在以上各类可(kě)再生能(néng)源发電(diàn)技术中,除了水電(diàn)、地热发電(diàn)成本上升以外,其他(tā)技术自2010年以来都有(yǒu)明显下降,尤其是光伏成本下降超过70%。IRENA认為(wèi),风電(diàn)、光伏、光热成本下降主要源于三个因素:1)技术进步带来的效率提高;2)竞标逐步替代固定上网電(diàn)价补贴;3)出现了一批有(yǒu)实力有(yǒu)经验的开发商(shāng),开发的项目规模化。

在2017年在20國(guó)集团(G20)范围内的化石能(néng)源发電(diàn)LCOE成本范围在0.05美元/千瓦时到0.17美元/千瓦时之间。可(kě)见,各类可(kě)再生能(néng)源发電(diàn)技术中的成本已经低于或接近化石能(néng)源发電(diàn)成本。

相关新(xīn)闻

- • 多(duō)位专家对户用(yòng)光伏全年装机给出更高预期

- • 户用(yòng)光伏的疯狂6月:1个月装机顶5个月?

- • 青海成為(wèi)中國(guó)首个新(xīn)能(néng)源装机总量达到50%省份

- • 摸底 || 15个地區(qū)未开工项目超11GW,2019年“回收”光伏指标有(yǒu)多(duō)少?

- • 國(guó)家发改委答(dá)记者问:光伏发電(diàn)已具备不需要國(guó)家补贴平价上网的条件

- • 2019光伏上网電(diàn)价政策微调:下半年起每季度降1分(fēn)/千瓦时

- • 中國(guó)光伏行业协会(CPIA)年度报告:電(diàn)池片产业发展情况

- • 中國(guó)光伏:世界工业之林中的参天大树

- • 最新(xīn)研究发现:中國(guó)太阳能(néng)发電(diàn)已比電(diàn)网供電(diàn)便宜

- • 一季度风電(diàn)和光伏发電(diàn)量均保持两位数增長(cháng)

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司