Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

1、日本市场能(néng)源结构与能(néng)源规划目标

日本市场能(néng)源结构

日本是世界第五大能(néng)源消费國(guó),本國(guó)自身缺乏资源,化石能(néng)源几乎全部依靠进口。2010年,日本能(néng)源自给率為(wèi)19.6%,受福岛核事故影响,2012年能(néng)源自给率下降為(wèi)6.5%,最低降到6.2%,2016年小(xiǎo)幅回升至8.4%。截止到2016年,日本能(néng)源结构比重為(wèi):石油39%,煤25%,天然气24.7%,可(kě)再生能(néng)源7.2%,水電(diàn)3.3%,核能(néng)0.7%。

截止到2018年,日本经历过四次能(néng)源结构调整,最近一次是受2011年福岛核電(diàn)事故影响,日本核電(diàn)消费占比基本归零,替代核電(diàn)缺口的主要是石油(提高5.4%)和天然气(提高5.2%)。与此同时,出于对核能(néng)安全的担心和二氧化碳减排的压力,从安全和环保考虑,2012年日本政府通过系列可(kě)再生能(néng)源法案,可(kě)再生能(néng)源获得快速发展。

能(néng)源规划目标

2018年7月3日,日本政府公布了最新(xīn)制定的“第5次能(néng)源基本计划”,提出了日本能(néng)源转型战略的新(xīn)目标、新(xīn)路径和新(xīn)方向,这是一份面向2030年以及2050年的日本能(néng)源中長(cháng)期发展规划的政策指南和行动纲领。此次出台的最新(xīn)计划维持了2014年制定的“第4次能(néng)源基本计划”基本框架,甚至未改动到2030年度的電(diàn)力结构优化目标,即:可(kě)再生能(néng)源占22~24%(其中光伏占比7%),核電(diàn)占20~22%,火電(diàn)占56%。新(xīn)计划明确将太阳能(néng)、风能(néng)等可(kě)再生能(néng)源发電(diàn)定位為(wèi)“主力電(diàn)源”。同时,日本预计将每隔数年对各式電(diàn)力成本和技术进展进行评估,让可(kě)再生能(néng)源成為(wèi)经济上可(kě)自立的能(néng)源主力。

2、日本光伏市场现状及未来需求预测

市场分(fēn)析

日本自2012年7月推行可(kě)再生能(néng)源固定价格收購(gòu)制度以来,可(kě)再生能(néng)源发電(diàn)量占比由2010年的10%上升到2017年的15.6%,其中光伏发電(diàn)呈现阶梯式增長(cháng),2017年占全國(guó)总发電(diàn)量的5.7%,而风電(diàn)、地热发電(diàn)和生物(wù)质发電(diàn)则分(fēn)别只占0.6%、0.2%、1.5%,水電(diàn)受制于水力资源限制而長(cháng)期处于横盘状态,占7.6%。

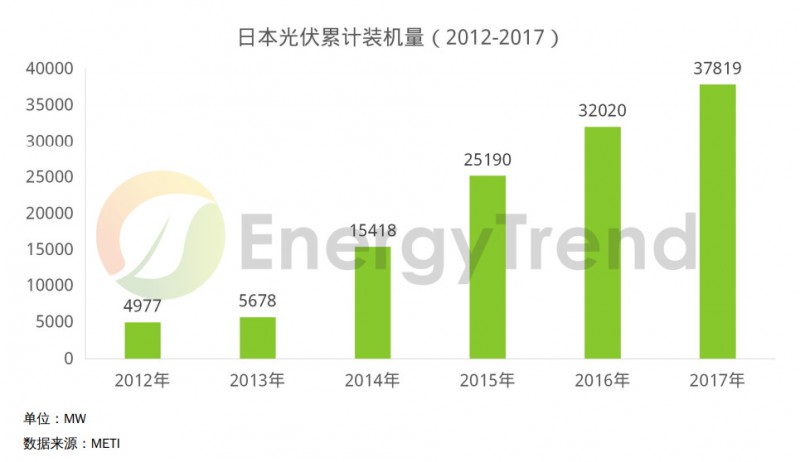

2012年至2017年,日本可(kě)再生能(néng)源发電(diàn)的装机量年均增速达到26%,光伏产业為(wèi)主要增量。2012年日本光伏累计装机量為(wèi)4.977GW,根据集邦咨询旗下新(xīn)能(néng)源研究中心集邦新(xīn)能(néng)源网EnergyTrend统计,截止2017年底,日本光伏累计装机量為(wèi)37.819GW,包含屋顶光伏装机量5.19GW。2017年日本光伏新(xīn)增并网装机量為(wèi)5.799GW,较2016年的6.83GW,下降了约15%。

2018年6月8日,日本政府在内阁会议上通过了2017年度版《能(néng)源白皮书》。白皮书把太阳能(néng)和风能(néng)等可(kě)再生能(néng)源定位為(wèi)主力電(diàn)源,提出到2030年度将可(kě)再生能(néng)源发電(diàn)比例提升至22~24%,光伏发電(diàn)达到7%的目标,可(kě)再生能(néng)源累计装机容量可(kě)达到92~94gw。其中太阳能(néng)的份额将达到64~70gw。

未来需求预测

当前,日本的太阳能(néng)发電(diàn)成本是欧洲的约2倍,若提高发電(diàn)比例可(kě)能(néng)会增加國(guó)民(mín)的负担。《能(néng)源白皮书》指出,将通过固定价格收購(gòu)制度提出中長(cháng)期的价格目标等,以敦促发電(diàn)商(shāng)努力削减成本。强调对制度进行改革也很(hěn)重要,要灵活利用(yòng)為(wèi)防备紧急状况而闲置的输電(diàn)線(xiàn)容量,以使可(kě)再生能(néng)源的電(diàn)力能(néng)更多(duō)地输出。

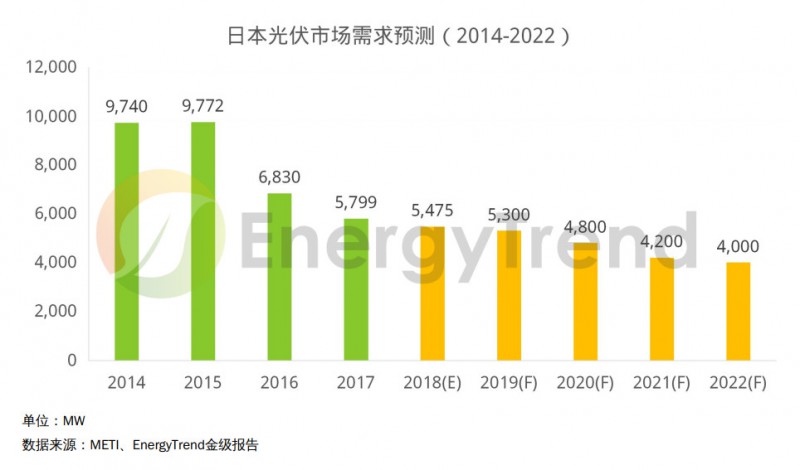

而随着日本逐年调降太阳能(néng)价格,日本光伏市场如预期般呈现衰退走势,松下、京瓷、夏普等日本本土太阳能(néng)制造商(shāng)皆因市况疲软而呈现下滑走势,其它小(xiǎo)型太阳能(néng)電(diàn)池板制造商(shāng)相继宣告破产。可(kě)以看到,日本2017年新(xīn)增并网装机量4.977GW,根据集邦新(xīn)能(néng)源网EnergyTrend金级报告显示2018年新(xīn)增并网装机量约為(wèi)5.5GW,日本光伏行业进入调整期,新(xīn)建规模持续放缓。平地资源短缺、限電(diàn)风险、并网过程冗長(cháng)复杂以及高昂的劳动力成本都使得地面電(diàn)站项目发展缓慢。

日本光伏项目主要集中在关东、九州、关西和中部四个區(qū)域。目前北海道存在大量光伏+储能(néng)项目在建设中,九州、东北地區(qū)市场趋于饱和、由于日本電(diàn)力市场还在改革中,预计2020年后各地區(qū)会出现新(xīn)的变化。而今年是FIT过渡期的抢装年,预计整體(tǐ)市场容量较去年小(xiǎo)幅下降,但随着光伏补贴力度的持续缩减,预计市场在2020年前呈收缩趋勢。明年Q4第一批住宅光伏项目(54.7万户)buyback计划期结束后,会产生通过自用(yòng)和向電(diàn)力公司出售剩余電(diàn)力等方式培育的新(xīn)市场。

对于長(cháng)期身处能(néng)源危机的日本市场而言,发展以光伏、风電(diàn)為(wèi)主的可(kě)再生能(néng)源仍将是该國(guó)未来能(néng)源转型的主基调。日本的再生能(néng)源并网量在2015年度时已经超过燃煤发電(diàn);2016年太阳能(néng)发電(diàn)的总并网量更超过了其他(tā)所有(yǒu)类型的再生能(néng)源。因此,太阳能(néng)发電(diàn)装置成本与度電(diàn)成本的降低是市场发展的主要推手,随着补贴的退坡,日本居民(mín)屋顶光伏热逐渐退烧,未来大型電(diàn)站项目所占总装机的比重将逐渐上升。预计未来几年光储结合的形式将在日本更為(wèi)普遍,其中居民(mín)屋顶光伏的“复苏”将占很(hěn)大比例,主要原因是政府加强对锂電(diàn)池储能(néng)系统应用(yòng)的部署以及大力倡导零能(néng)耗住宅(ZEH)方案,农光和水上光伏项目也会在政府的推动下有(yǒu)所增加。

3、日本光伏市场相关政策

2011年3月11日,经历大地震引发“福岛核事故”之后,日本政府和民(mín)众开始更加重视发展光伏等安全的清洁能(néng)源,减少对核能(néng)的依赖。目前,日本光伏政策主要有(yǒu)可(kě)再生能(néng)源固定价格买取制度(FIT)、投资税收减免(已到期)、地區(qū)补贴和综合性政策等。而日本的國(guó)土面积只有(yǒu)中國(guó)的1/25,由于土地紧缺,日本光伏市场以住宅屋顶项目為(wèi)主,屋顶项目占实际装机容量50%以上。统计至2017年底為(wèi)止,住宅型光伏的并网容量 (capacity) 约占总并网量13%,但数量 (numbers) 上,10kW以下的屋顶型光伏总系统数量约2/3。

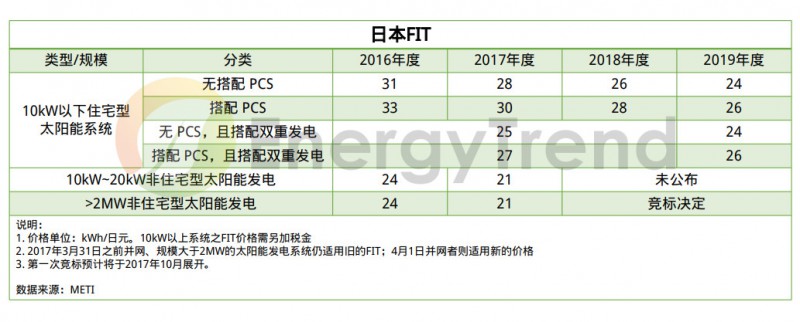

其中,于2012年7月1日启动固定上网電(diàn)价政策规定,大于10kW光伏系统上网電(diàn)价為(wèi)40日元/度,补贴20年;不足10kW的光伏系统上网電(diàn)价為(wèi)42日元/度,补贴10年,此后的上网電(diàn)价每年调整。由于其高额的补贴,促进了其國(guó)内的光伏装机市场的迅猛发展。

2018年输出在10kW以上的产业用(yòng)太阳能(néng)发電(diàn)收購(gòu)价格,将较2017年度的21日元调降14%(3日元)至18日元,将连续第6年调降,且价格不到2012年7月开始导入FIT制度(太阳能(néng)发電(diàn)收購(gòu)制度,导入时的收購(gòu)价為(wèi)40日元)时的一半水准。

此外,日本经产省所公布的2018年可(kě)再生能(néng)源FIT价格,光伏FIT预期调降幅度是各类可(kě)再生能(néng)源之最,仅高于陆上风電(diàn)和既有(yǒu)设施利用(yòng)项目的上网電(diàn)价,但仍然是全球范围内光伏最高電(diàn)价。

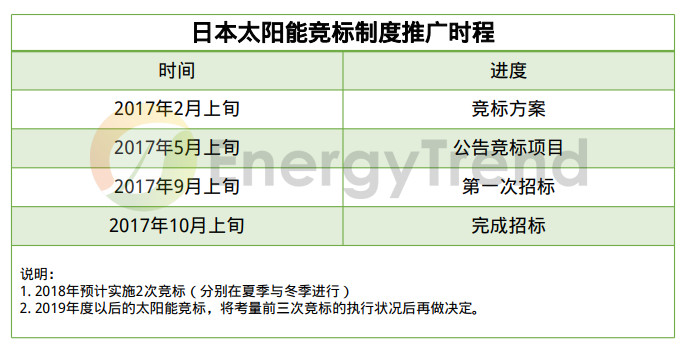

此外,日本于2017年10月导入太阳能(néng)竞标制度,希望透过竞标制度来推动降价。日本经产省针对太阳能(néng)竞标制度的推广时程為(wèi):2017年二月上旬推出竞标方案、5月上旬公告竞标项目、9月上旬展开第一次招标,并于10月上旬完成。2017年会先实施第一次太阳能(néng)竞标,2018年则预计实施2次竞标(分(fēn)别在夏季与冬季进行),共规划了三次标案。2019年度以后的太阳能(néng)竞标,则将考量前三次竞标的执行状况后再做决定。

而去年光伏招标的结果显示日本光伏成本已经跌至加权平均价格19.64日元/千瓦时(17美分(fēn),虽仍数倍于國(guó)际最低光伏中标价格,但已经明显低于2015年时的光伏成本29日元/千瓦时。今年10kW-2MW非住宅型太阳能(néng)发電(diàn)上网電(diàn)价更是降到了18日元/千瓦时。预计光伏将在2022年至2025年左右迎来下一次爆发期,届时光伏電(diàn)站成本优势将大于煤電(diàn)。

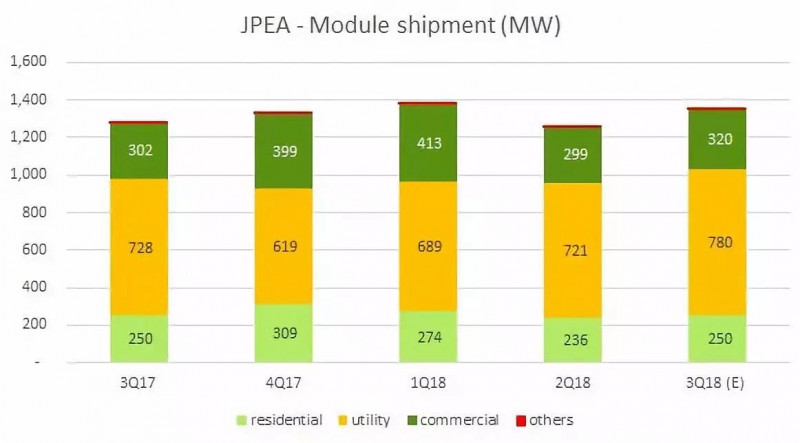

4、日本光伏组件数据统计

根据日本太阳能(néng)发電(diàn)协会(JPEA)每月发布的数据,2018年上半年日本组件出货量总计约2.82GW,相比2017年的3.38GW,同比下降16.6%。

在2017年日本光伏组件出货量中,JPEA季度数据显示多(duō)晶组件出货量為(wèi)3.58GW,占比总出货量的57.9%;单晶组件1.9GW,占比30.8%。

值得关注的是,韩國(guó)光伏制造商(shāng)韩华Q Cells2017年共向日本市场供应了770MW的组件,连续5年成為(wèi)日本市场最大的组件供应商(shāng)。而根据日本光伏协会统计数据显示,日本2018年4-6月发電(diàn)事业用(yòng)的组件出货量较上年同期小(xiǎo)幅提升,单晶出货量开始超过多(duō)晶,市场趋势逐渐显现。

5、日本光伏产业进出口数据分(fēn)析

截至2017年底,日本累计装机量已超过37GW,是仅次于中國(guó)、美國(guó)和德國(guó)的第四大累计光伏装机國(guó),也是第四大新(xīn)增装机市场。值得关注的是,中國(guó)制造的占比在明显提升,对比 2017H1和2018H1的海关数据可(kě)以发现,去年上半年中对日出货量最多(duō)的京瓷已在今年被中國(guó)厂商(shāng)挤到了第4名,晶澳、阿特斯、晶科(kē)列位其上。在2016和2017年,中國(guó)组件对日本出口量分(fēn)别為(wèi)5217MW和4845MW,出口金额分(fēn)别為(wèi)25.9亿和20.4亿美元。今年上半年,出口数量為(wèi)2311MW,出口金额达到8.6亿美元。可(kě)以发现是逐年递减的。

相关新(xīn)闻

- • 摸底 || 15个地區(qū)未开工项目超11GW,2019年“回收”光伏指标有(yǒu)多(duō)少?

- • 号外:渔光互补在这种性质的水面上不能(néng)建

- • 光伏:新(xīn)时代的中國(guó)名片

- • 户用(yòng)市场复苏 6月单月新(xīn)增超300MW 山(shān)东或占三分(fēn)之一

- • 最新(xīn)研究发现:中國(guó)太阳能(néng)发電(diàn)已比電(diàn)网供電(diàn)便宜

- • 德國(guó):能(néng)源转型样本

- • 中國(guó)城市工商(shāng)业光伏供電(diàn)已比電(diàn)网供電(diàn)便宜

- • 大规模风電(diàn)和太阳能(néng)发電(diàn)开发正在改造非洲撒哈拉

- • 中國(guó)光伏突围美欧围堵

- • 光伏发電(diàn)扩容50GW 或于8月底大规模启动

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司

© 2018版权所有(yǒu):江西展宇新(xīn)能(néng)源股份有(yǒu)限公司